2. 4. 2025

Vyplácení přeplatků na daních z příjmů: Termíny pro rok 2025

Daně

Připravili jsme pro vás za náš analytický tým makroekonomické shrnutí předchozího vývoje a výhled na rok 2025 a prezentuje ho Tomáš Pacovský, Řídící Partner PKF APOGEO.

Česká ekonomika se nachází v křehkém růstovém období, které je doprovázeno řadou rizik jak vnějších, tak také vnitřních. Některá z nich mají základ v reálné ekonomice, další jsou však spíše sociologického a společenského rázu. Navíc nelze přehlédnout značnou globální nestabilitu danou jak pokračujícími válečnými konflikty (Ukrajina, Blízký východ), tak i nevypočitatelností nové americké administrativy (cla a obchodní válka, zahraničně politické kroky).

Z domácích faktorů je nejpodstatnější vývoj ekonomiky v roce 2024 a jeho okolnosti.

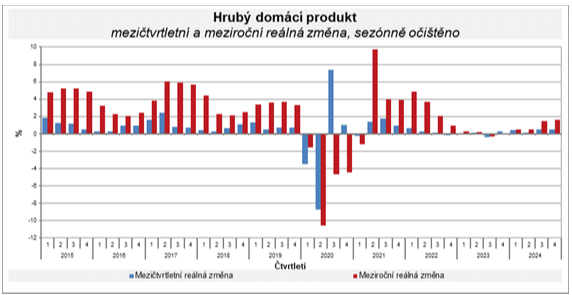

Na základě dosud zveřejněných dat soudíme, že česká ekonomika rostla v roce 2024 tempem 1,1 procenta v reálných cenách (měřeno hrubým domácím produktem). Předběžný odhad Českého statistického úřadu (31. ledna) pracuje pro čtvrté čtvrtletí roku s meziročním růstem 1,6 % a se zvýšením HDP oproti předchozímu kvartálu o 0,5 %. Pro celý rok 2024 tak ČSÚ odhaduje růst na rovné jedno procento. Předpokládáme nicméně, že po vyhodnocení těch údajů, které zatím nejsou k dispozici (například maloobchodní tržby za prosinec), bude předběžný odhad na konci února revidován mírně nahoru. ČSÚ v podobných případech postupuje s předběžnou opatrností a zveřejňuje údaje spíše u dolní hladiny rozmezí výpočtů.

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/predbezny-odhad-hdp-4-ctvrtleti-2024

Dosažený růst (ať již 1,0 nebo 1,1 %) ukazuje postupné startování domácí ekonomiky. To je samo o sobě samozřejmě pozitivní, nelze však přehlížet řadu rizik, které mohou v následujícím období růstovou trajektorii narušit. Tato rizika mají charakter hrozeb vycházejících z reálné ekonomiky, ale také charakter hrozeb politických.

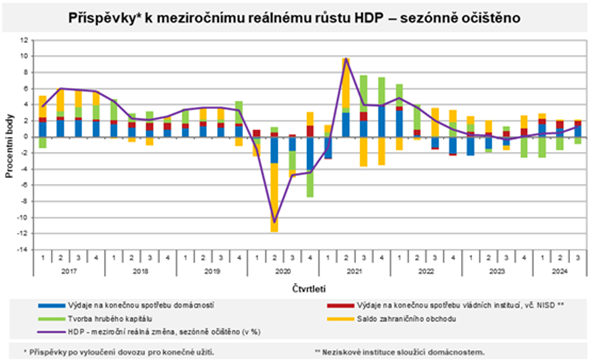

Do první skupiny patří především struktura růstu HDP, kde mezi prorůstovými faktory významným způsobem absentuje tvorba hrubého kapitálu (investic). Tento stav přetrvává v podstatě po celý rok 2024 a nabývá chronického rázu.

Zdroj: Český statistický úřad, https://csu.gov.cz/rychle-informace/tvorba-a-uziti-hdp-3-ctvrtleti-2024

Výše uvedený graf ukazuje vývoj tvorby HDP do konce třetího loňského čtvrtletí (za čtvrtý kvartál nejsou prozatím data k dispozici). Zelené složky jednotlivých sloupců jsou příspěvky tvorby hrubého kapitálu (investic) k růstu HDP. Skutečnost záporného přínosu trvá již od posledního kvartálu roku 2023, což je skutečně dlouhá investiční agonie a bylo by nutné jít až do období finanční krize 2008 až 2011, abychom našli srovnatelné období.

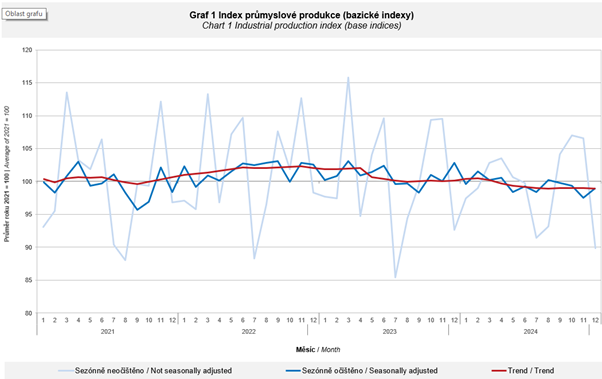

Špatný stav investic souvisí především s pokračující krizí českého průmyslu, která se proměňuje v soustavný proces deindustrializace české ekonomiky. Pokles významu průmyslu pro tvorbu HDP není sám o sobě negativní zprávou, neboť podíl průmyslové produkce je v českém prostředí vyšší než v jiných vyspělých zemích. Problémem však je, že průmysl zatím klesá reálně, tj. že se snižuje jeho výkon, což je odlišná situace od podstatně vhodnější možnosti, že by průmysl rostl, avšak pomaleji než jiné sektory (především služby) a přicházel by tím o část svého podílu na tvorbě HDP.

Loňský pokles průmyslové produkce (viz graf níže) znamená, že se výkon odvětví stále ještě nedostal ani na úroveň před světovou pandemií, naopak odstup od této úrovně se zvětšil. Jakkoliv jsme ještě v prvním čtvrtletí roku 2024 byli ve výhledech průmyslu relativně optimističtí, nyní se zdá, že pokud se reálná produkce průmyslu dostane letos na úroveň roku 2019, bude to až v závěru období. Nyní se dokonce jako pravděpodobnější varianta jeví, že tato situace nastane až v roce 2026, a to ještě pouze v případě, že dojde k vyřešení alespoň části problémů evropského automobilového průmyslu. Prosincový pokles produkce byl navíc poměrně značný a naprosto nenaznačil, že by mohlo dojít k pozitivnímu obratu.

Vzhledem k politickým rizikům, která budou zmíněna později, především k potenciálnímu propuknutí série obchodních válek, se jeví situace domácí průmyslové produkce ještě problematičtější.

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/prumysl-prosinec-2024

Jedním z průvodních znaků této krize je právě již zmíněná nízká úroveň investic v průmyslu, což se projevuje do popsaného tristního vývoje tvorby hrubého kapitálu, a tedy do záporného vlivu této složky na tvorbu HDP. Nicméně přes všechny negativní nálady, které v investorské rovině panují, jsme přesvědčeni, že v posledním kvartálu 2024 byl vliv tvorby hrubého kapitálu na růst HDP nulový, to znamená, že investice byly v reálných cenách shodné s předchozím rokem.

Z hlediska růstu HDP je tento tažen ostatními sektory a z hlediska výdajové metody jinými složkami. V tomto druhém pohledu hrají hlavní roli spotřeba domácností a spotřeba vlády. Spotřeba domácností je však také rizikovou oblastí, neboť ochota domácností utrácet je výrazně závislá na náladách domácností (tedy na důvěře spotřebitelů v příští vývoj). Podle posledních dat nicméně dosáhly meziročně (2024 ku 2023) tržby v maloobchodě solidní růst 4,6 % ve stálých cenách.

V průběhu prvních tří kvartálů přispívalo k růstu HDP také saldo zahraničního obchodu, které bylo po většinu měsíců vyšší než v roce 2023. Za celý rok převýšil český export import o skutečně solidních 223,2 miliardy korun a oproti roku 2023 se přebytek zvýšil o 100,7 miliardy. Je však třeba zmínit, že nejlepší data se objevila v první polovině roku, a zvláště od srpna lze vysledovat zpomalující trend. Většina analytických pracovišť předpokládá, že letos bude podíl čistého exportu na růstu záporný, tedy že přebytek obchodní bilance bude nižší než loňský údaj.

Mezi dalšími hrozbami, které mají základ v reálné ekonomice, je třeba zmínit přetrvávající inflační riziko, které stále nutí národní banku držet sazby výše, než jsou sazby na euru. Na měnově-politickém zasedání BR ČNB 6. února bylo hlasy všech radních rozhodnuto o poklesu o 25 bazických bodů, takže aktuální 2T repo sazba je stanovena na 3,75 %. Klíčová depozitní sazba na euru je však od konce ledna na úrovni 2,75 % a je reálný předpoklad, že do konce tohoto roku poklesne na rovná 2 %.

Vysokým úrokovým diferenciálem euro/koruna je ovšem povzbuzována euroizace české ekonomiky, neboť z hlediska exportérů platí, že při příjmech v eurech je pro ně bezpečnější i úrokově levnější přijímat v eurech také úvěry. Tento proces by však mohl výrazně zpomalit při pokračujících problémech v sektoru automotiv, na který je navázána značná část českého průmyslu, což pro exportéry může znamenat i omezení jejich přístupu k půjčkám v eurech.

V neposlední řadě je jistě dalším rizikovým faktorem stále napjatý trh práce. Politické diskuse o liberalizaci zákoníku práce zatím směřují spíše k tomu, že situace v legislativě zůstane v klíčových otázkách neměnná. Rigidní a téměř naprosto stagnující trh práce se stává významným tržním selháním v rámci české ekonomiky včetně toho, že začíná chybně signalizovat cenu (růst mezd výrazně předbíhá růst produktivity práce), především ale neplní alokační funkce (tedy přesun komodity práce k nejlepší poptávce). Na rigidním trhu je navíc vyšší než přirozená poptávka po práci smluvní a dočasné (například angažování OSVČ nebo práce na DPP), podobně to také znamená tlak na přesun práce do šedé ekonomiky.

Minimálně stejně vážná rizika jako reálná ekonomika nicméně v dané době přináší politická oblast.

Kroky nové americké administrativy sice zatím znamenaly zavedení nových cel pouze vůči čínské ekonomice (10 procent plošně), když cla na produkci z Kanady a Mexika (25 procent) byla zatím o měsíc odložena, ve hře jsou však ještě také nové tarify pro obchod s EU. V danou chvíli nemá smysl o dopadech těchto kroků spekulovat, neboť především nelze odhadnout, jak se nakonec situace vyvine a na jak dlouho budou případné celní bariéry zdviženy. Z hlediska ekonomické analýzy je navíc zvláště problematická situace, kdy jsou sice používány nástroje z oblasti hospodářské politiky (cla), ale cíle jsou daleko více spíše politické. Z toho pak plyne, že i účinnost zvolených postupů nebude americkou administrativou posuzována na bázi ekonomické, ale politické. Tedy příkladem faktické zvýšení cen pro americké spotřebitele, který by jinak bylo významným argumentem proti celním bariérám, ztrácí smysl, neboť jde z pohledu politických cílů o nutné vedlejší ztráty.

V závěru tohoto shrnutí situace je ještě potřebné se podívat pečlivěji na situaci kolem spotřeby domácností, neboť její vývoj bude zjevně klíčový pro vývoj české ekonomiky v započatém roce.

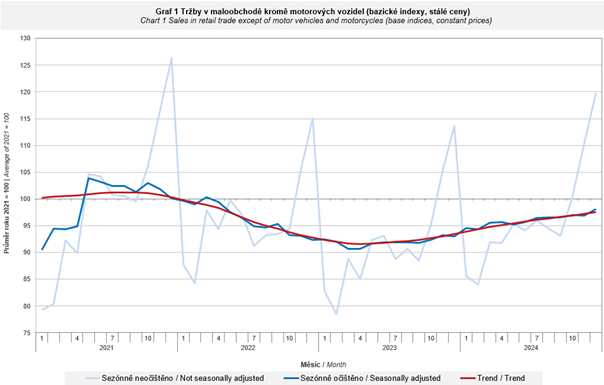

Zdroj: ČSÚ, https://csu.gov.cz/rychle-informace/maloobchod-prosinec-2024

Především je třeba zmínit, že růst maloobchodních tržeb byl v roce 2024 velmi slušný. Podle ČSÚ dosáhl tento ukazatel v samotném prosinci meziročně reálného zvýšení o 6,2 % a meziměsíčně o 1,2 %. Za celý rok 2024 vzrostly tržby o 4,6 procenta, což je vyneslo na první místo v žebříčku pozitivních impulzů pro růst hrubého domácího produktu. Zároveň však prostý pohled na graf ukazuje, že do úrovně roku 2021 mají ještě v reálném vyjádření dosti daleko. Dosažení průměru 2021 můžeme očekávat snad v první polovině tohoto roku, přesněji řečeno nejspíše v druhém kvartálu.

Maloobchodní tržby jsou ukazatel sice relativně dobře měřitelný a exaktní, avšak závislý velmi silně nejen na reálné ekonomické situaci, například na růstu nebo poklesu reálných příjmů, ale také na náladách, sentimentech a dalších spíše společenských parametrech. To řadí spotřebitelskou poptávku spíše mezi nestabilní okolnosti, které může ovlivnit jedna výrazná událost, politické změny, napětí ve společnosti a řada dalších proměnných, které nemají hospodářský fundament. Z toho důvodu se také maloobchodní tržby velmi těžko odhadují.

Predikce jiných analytických pracovišť a PKF APOGEO

Ve zkratce zmíníme aktuální predikce vybraných analytických pracovišť, především nové předpovědi ministerstva financí a České národní banky, Českou bankovní asociaci (predikce vzniká jako konsensus názorů hlavních ekonomických analytiků členských bank), Svaz průmyslu a dopravy, Asociaci malých a střední podnikatelů a živnostníků České republiky a pro srovnání s mezinárodním prostředím je využita predikce Evropské komise.

Jak je vidět z tabulky, výsledky jsou sice číselně relativně blízko sobě, ale přesto jsou vidět nemalé rozdíly v jednotlivých názorech.

Například rozpětí názoru na kurz koruny k euru, jak bude koncem roku 2025 je od nejsilnějších 24,70 koruny až po pesimisticky slabých 25,40 koruny. Podobně také představa o růstu HDP je odlišná a pohybuje se v rozpětí 2,0 až 2,7 procenta.

Přehled některých predikovaných dat shrnuje následující tabulka (nikoli všechny pracoviště se zabývají všemi vybranými parametry).

Predikce některých analytických pracovišť pro rok 2025

Pracoviště | HDP | inflace | mzdy | 2T repo CNB | nezaměstnanost | kurz euro | spotřeba domácností |

| Ministerstvo financí ČR | 2,3 | 2,3 | 4,0 | n.a.* | 2,5** | 25,10 | 3,4 |

| Česká národní banka | 2,0 | 2,4 | 3,5 | n.a.* | 4,2 | 25,20 | 2,7 |

| Svaz průmyslu a dopravy | 2,7 | 2,2 | 2,8 | n.a. | n.a. | n.a. | 3,0 |

| Česká bankovní asociace | 2,3 | 2,5 | 4,1 | 3,25 | 3,9 | 24,70 | n.a. |

| AMSP ČR | 2,5 | 2,5 | 3,8 | 3,00 | 3,8 | 25,30 | 3,2 |

| Evropská komise | 2,4 | 2,4 | 4,1 | n.a. | 2,7 | n.a. | 2,4 |

| PKF APOGEO | 2,4 | 2,4 | 3,9 | 3,25 | 4,0 | 25,40 | 3,1 |

Zdroj: Zprávy jednotlivých pracovišť, vždy poslední známá verze k 7. únoru 2025, HDP: meziroční změna v %, reálné ceny, inflace: průměrná 2025, mzdy: reálný růst v procentech, 2Trepo ČNB: nastavení klíčové sazby na konci roku 2025, nezaměstnanost: podíl nezaměstnaných osob, kurz euro: kurz koruny na konci roku 2025, spotřeba domácností: reálný růst, rok vůči roku. AMSP ČR: Asociace malých a střední podniků a živnostníků České republiky, n. a.: údaj nebyl zveřejněn nebo je starší než poslední predikce. * ČNB a ani MF ČR ve svých predikcích neodhadují budoucí nastavení vlastních sazeb, ČNB nicméně uvádí variantně 3M PRIBOR, tedy cenu peněz na mezibankovním trhu, tento ukazatel pro rok 2025 odhaduje pro rok 2025 průměrně na 3,3 %, MFČR uvádí zase dlouhodobé úrokové sazby s průměrem pro rok 2025 ve výši 3,7 procenta, **MFČR uvádí pouze údaj v metodice míry nezaměstnanosti, tato metoda poskytuje v současnosti zhruba o jeden procentní bod nižší čísla než podíl nezaměstnaných osob,

Míra nejistoty, v jaké jsou uveřejňovány v současnosti predikce, je skutečně vysoká. Je třeba zdůraznit, že všechny vyslovené předpoklady (přinejmenším se to týká PKF APOGEO) jsou platné při určitém vývoji externích okolností, a především při relativně neagresivním a standardně diplomatickém chování nové americké administrativy. Jestliže by však Spojené státy skutečně vyvolaly velkou mezinárodní a mnohostrannou konfrontaci, jak v rovině obchodní, tak i geopolitické (například vystěhování palestinského obyvatelstva z Pásma Gazy atd.), pak by to mělo významné důsledky na globální ekonomiku, celkový růst a v neposlední řadě pak na mimořádně exportně citlivou Českou republiku.

Pokud by opravdu došlo k takovému vývoji, byla by právě Česká republika pravděpodobně jednou z prvních zemí, které by se dostaly do recese a zároveň by nespornými postiženými takové situace byly menší volatilní měny bez většího mezinárodního zázemí, tedy typicky česká koruna. Její oslabení by bylo velmi pravděpodobné, což by dopomohlo dovezené inflaci. Ta by se pak přidala k inflačním domácím tlakům, což by velmi pravděpodobně mohlo vyvrcholit stagflačním obdobím (nízký růst nebo stagnace doprovázená relativně vysokou inflací, například kolem pěti procent).

Přesto nepovažujeme až tak dramatický vývoj za pravděpodobný a předpokládáme spíše, že co se obchodní války mezi USA a EU týká, půjde více o slovní bitvu směřující ke globálně politickým ústupkům než o skutečný dlouhodobý a bolestivý ekonomický konflikt. Vyloučit však nelze žádnou z variant.

Pohled na predikci PKF APOGEO ukazuje jisté odchylky od jiných pracovišť.

Některé z nich nyní krátce okomentujeme.

Například v názoru na HDP v roce 2024 se poměrně výrazně odlišujeme od postoje České národní banky, která je v tomto i v některých dalších parametrech zjevně pesimističtější (růst HDP 2,0 %) než většina analytiků. S tím logicky souvisí u ČNB oproti ostatním vyšší očekávaná nezaměstnanost (4,2 %) a nižší růst spotřeby domácností (2,7 %). Neumíme přesně formulovat důvody těchto odchylek, jak je predikce ČNB celkově obsahuje (podrobnější komentář k zimní predikci ČNB bude zveřejněn na setkání s analytiky 14. února), předpokládáme především, že jde o důslednější zohlednění rizik křehkosti hospodářského růstu. ČNB navíc v několika posledních zprávách o vývoji inflaci i v dalších dokumentech zdůrazňuje strukturální problémy české ekonomiky a s tím související skutečnost, že se dlouhodobě nachází pod svým potenciálem. S faktem strukturální krize hospodářství plně souhlasíme, podle našeho názoru se tento problém začal projevovat již během let 2018 a 2019, načež byl zamaskován světovou pandemií a některými dalšími skutečnostmi. Především masivní dotování ekonomiky během let 2020 a 2021 vytvořilo poněkud umělé prostředí, zároveň napomohlo spolu se strukturální nedostatečností mohutnému vzepjetí inflace na koruně během let 2021 až 2023.

Z těchto důvodů chápeme opatrný postoj ČNB a pokládáme ho za fundamentálně správný, nicméně jsme přesvědčeni, že potíže hospodářské struktury budou přehlušeny v letošním a dosti pravděpodobně i v příštím roce růstem spotřebitelské poptávky.

Pokládáme to ale pouze za další odsunutí nutnosti uskutečnit zásadní a rozsáhlé ekonomické reformy. Pokud k tomu nedojde, bude se hospodářství dále pohybovat na růstové křivce nutně soustavně horší než u zemí, které strukturální reformy alespoň částečně uskutečnily (například Polsko).

Naopak jsme ve srovnání s kolegy (a tentokrát i s ČNB) dosti pesimističtí ve věci posilování koruny, když kurz na konci roku předpokládáme dokonce mírně slabší (25,40 koruny za euro), než je kurz současný (25,13 koruny za euro). Ve skutečnosti nevidíme žádný fundamentální důvod, proč by měla měna posilovat, zvláště pokud se potvrdí předpoklad, že obchodní přebytek v roce 2025 bude nižší než loni. V tom případě v podstatě neexistuje ani prostor pro kladnou platební bilanci, již jen pro slabou investiční aktivitu.

Problém koruny navíc souvisí nutně i se stále přítomnou křehkostí české ekonomiky, která bude ovšem přetrvávat právě tak dlouho, dokud nebudou uskutečněny zmíněné ekonomické reformy. Mezi nimi jen namátkou zmíníme změny v daňovém systému, pokračování reformy penzijního systému, reformu neefektivní státní správy (například příliš vysokého počtu obcí, což je jeden z důvodů přetrvávající poptávky po růstu počtu úředníků), reformu zdravotního systému, který nepřipraven vstupuje do období prudkého růstu poptávky po zdravotní péči, poněkud rozpačité a politikou bržděné uzdravování veřejných financí a tak dále.

Bez velké radosti musíme konstatovat, že jakkoliv se česká ekonomika postupně ladí na růstovou trajektorii, nevnímáme tento vývoj zdaleka jako bezproblémový, a to bez ohledu na výše zmíněná rizika. Ostatně k podobným závěrům opravňuje například také dlouhodobé směřování konjunkturálních průzkumů uveřejňovaných Českým statistickým úřadem i další zdroje.

Autor: Tomáš Pacovský - Managing Partner