28. 1. 2025

Novinky v DPH 2025

Daně

Poměrem hlasů 1 : 5 : 1 přijala bankovní rada České národní banky rozhodnutí o snížení klíčových sazeb o dalších 25 bazických bodů. Poměr hlasování je přitom zajímavější než rozhodnutí samotné. Zatímco jeden člen byl pro ponechání sazeb na původní výši, pět se postavilo za snížení o 25 bodů, poslední z radních však hlasoval pro pokles o padesát bodů.

Postřehy našeho analytického týmu na zasedání Bankovní rady a co bude po snížení sazeb následovat, prezentuje Tomáš Pacovský, Managing Partner, PKF APOGEO.

Pokles sazeb na 4 procenta u repo sazby, na 3 u diskontní a 5 u lombardní sazby byl přitom trhem očekáván a konec konců ho bylo možné odvodit z předchozích vyjádření bankéřů. I proto je zajímavější na první pohled nepříliš podstatné rozpětí v názorech. které vůbec není v Bankovní radě ČNB časté a ukazuje na nejistotu hlavní měnové instituce země a na rozličnost hodnocení současného vývoje mezi jednotlivými členy klíčového orgánu. Bankovní rada samozřejmě nehlasuje vždy jednotně v poměru 7 : 0, při posledních měnově politických jednáních byly obvyklé výsledky 5 : 2 nebo 6 : 1, avšak roztříštěnost mezi tři názorové proudy je velmi neobvyklá.

Nezůstalo však jen u pochybností uvnitř Rady. Také během tiskové konference od guvernéra ČNB zazněla rozporná prohlášení: Na jedné straně pokles úroků označil za snahu ČNB podpořit ekonomický růst, na straně druhé zdůraznil rostoucí inflační rizika, která vedla analytiky ČNB k přehodnocení jejich odhadů vývoje tohoto parametru ekonomiky v letošním i příštím roce na 2,5 a 2,6 procent (předchozí odhad byl 2,2 a 2,0 procenta).

Za pozornost v tomto směru stojí především inflační výhled na rok 2025 zhoršený z rovných dvou (což je i hodnota inflačního cílení ČNB) na 2,6 procenta. Pokud ve stejné chvíli, kdy nová predikce ČNB přináší takto silnou negativní změnu trendu, rozhodne Bankovní rada o rozvolnění měnové politiky, je na místě otázka, nakolik bere ČNB pro příští rok vážně otázku inflace a nakolik je měnu ochotna obětovat růstu.

Faktem nicméně zůstává, že nová predikce znamená i zhoršení odhadů vývoje HDP pro letošní rok na rovné procento (z 1,2 %), pro rok 2025 na 2,4 procenta (z 2,8 %).

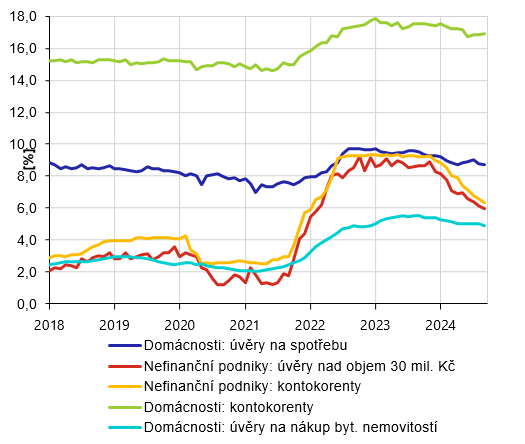

Otázkou však je, nakolik pokles klíčových sazeb národní banky opravdu pohybuje trhem s úvěry a s cenou peněz. Jak je vidět na grafu, skutečné sazby dosahované na úvěrovém trhu se pohybují velmi odlišně podle toho, zda jsme v oblasti nefinančních podniků nebo domácností. Pokud na grafu nalezneme únor 2022 (4. 2. 2022 zvýšila BR ČNB repo sazbu z 3,75 na 4,50 %) jako poslední dobu takto nízkých klíčových sazeb, pak cena peněz pro domácnosti je oproti tehdejší situaci znatelně vyšší, u podniků jsou hodnoty sice vyšší, ovšem rozdíl je marginální. Jde o zajímavý jev, který může mít řadu důvodů. Nelze například vyloučit, že souvisí s nedávným (10. října) překvapivým a poněkud utajeným zvýšením objemu povinných minimálních rezerv (PMR) ze dvou na čtyři procenta, které Bankovní rada učinila mimo režim měnově politických jednání. PMR jsou další z nástrojů ČNB v oblasti měnové politiky. V podstatě je jimi určen objem peněz, které musí banky sterilizovat bezúročným uložením u banky centrální, nemohou je tedy používat pro úvěrování klientů.

ČNB nicméně tento krok primárně uskutečnila kvůli svému snížení nákladů, šlo o prostředky, které banky u ČNB pravidelně ukládaly úročené, v podobě PMR zůstanou „na stejném místě“, ale bez úroku. V celkovém pohledu však růst PMR znamená zmenšení objemu peněz připravených pro klienty. Jde tedy o krok s opačným výsledkem, než je snižování sazeb.

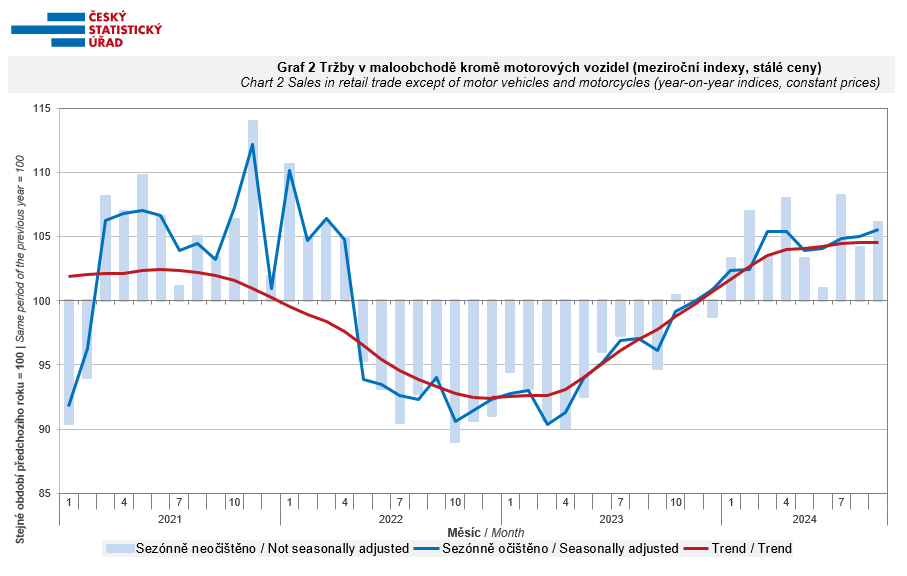

Negativní vyznění nové predikce ČNB přichází nicméně ve chvíli, kdy se objevily vcelku pozitivní nejnovější zprávy z ekonomiky. Především růst maloobchodního obratu neztrácí na dynamice (září +5,6 procenta meziročně reálně), což je signál dalšího posílení domácí poptávky, jejíž zvyšování o zhruba pět až šest procent se pro letošek zdá být stabilní a pokud se potvrdí během vánočních nákupů, mohlo by nakonec přinést ještě zajímavé překvapení pro celkový výsledek HDP.

Graf: Úrokové sazby korunových úvěrů poskytnutých bankami rezidentům v ČR – nové obchody

Zdroj a graf: ČNB, https://www.cnb.cz/cs/statistika/menova_bankovni_stat/harm_stat_data/komentar-k-urokovym-sazbam-menovych-financnich-instituci/index.html