4. 2. 2025

Novinky čekající účetní jednotky vykazující dle mezinárodních účetních standardů při vydání nového standardu IFRS 18 nahrazující současný standard IAS 1

Účetnictví

V minulém článku jsme se zabývali problematikou vykazování nájemných a leasingových smluv, kdy určité tuzemské účetní jednotky mají povinnost vykazovat nájemné a leasingy dle pravidel mezinárodních účetních standardů, přesněji dle standardu IFRS 16.

V tomto článku bychom se zaměřili a podívali na praktický příklad, jak je takovéto nájemné dle standardu IFRS 16 vykazováno a jakým způsobem se liší od českých účetních pravidel.

Předpokládejme situaci, kdy jsme jako účetní jednotka uzavřeli smlouvu na operativní leasing automobilu na dobu tří let. Předání automobilu se uskutečnilo 1.7.2024 a splátka za pronájem automobilu bude vždy k 15. dni za daný měsíc ve výši 12.000 Kč. Přírůstková výpůjční úroková míra je stanovena ve výši 8,5 %.

Jak již bylo v předchozím článku zmíněno. Dle mezinárodního účetního standardu IFRS16 je právo z užívání aktiva vykazováno jako samostatná položka dlouhodobého majetku, které je následně odepisováno do nákladů prostřednictvím odpisů. Hodnota práva z užívání aktiva je vypočtena jako současná hodnota budoucích leasingových plateb, které budou v budoucnu uhrazeny při užívání konkrétního aktiva. Kromě tohoto aktiva vzniká také dlouhodobý závazek z práva z užívání aktiva, který je postupně hrazen diskontovanou hodnotou plateb představující rozdíl mezi nominální hodnotou platby, tedy skutečně uhrazenou a vypočteným úrokem ze splátky dlouhodobého závazku z práva užívání aktiva za dané období. Takovéto úroky jsou vypočteny prostřednictvím diskontu budoucích leasingových plateb za dané období a jsou také vykazovány do nákladů.

V praktickém příkladu je poté výpočet proveden následovně:

| Datum | Měsíc | Hodnota platby v Kč | Diskontní faktor | Diskontovaná hodnota platby v Kč | Úmor | Úrok | Hodnota závazku |

01.07.2024 | xxx | xxx | xxx | xxx | xxx | xxx | 380 137,35 |

15.07.2024 | 1 | 12 000,00 | 0,992966487 | 11 915,60 | 9 307,36 | 2 692,64 | 370 829,99 |

15.08.2024 | 2 | 12 000,00 | 0,985982445 | 11 831,79 | 9 373,29 | 2 626,71 | 361 456,70 |

15.09.2024 | 3 | 12 000,00 | 0,979047525 | 11 748,57 | 9 439,68 | 2 560,32 | 352 017,02 |

15.10.2024 | 4 | 12 000,00 | 0,972161382 | 11 665,94 | 9 506,55 | 2 493,45 | 342 510,47 |

15.11.2024 | 5 | 12 000,00 | 0,965323673 | 11 583,88 | 9 573,88 | 2 426,12 | 332 936,59 |

15.12.2024 | 6 | 12 000,00 | 0,958534056 | 11 502,41 | 9 641,70 | 2 358,30 | 323 294,89 |

15.01.2025 | 7 | 12 000,00 | 0,951792195 | 11 421,51 | 9 709,99 | 2 290,01 | 313 584,90 |

15.02.2025 | 8 | 12 000,00 | 0,945097753 | 11 341,17 | 9 778,77 | 2 221,23 | 303 806,12 |

15.03.2025 | 9 | 12 000,00 | 0,938450396 | 11 261,40 | 9 848,04 | 2 151,96 | 293 958,08 |

15.04.2025 | 10 | 12 000,00 | 0,931849793 | 11 182,20 | 9 917,80 | 2 082,20 | 284 040,29 |

15.05.2025 | 11 | 12 000,00 | 0,925295616 | 11 103,55 | 9 988,05 | 2 011,95 | 274 052,24 |

15.06.2025 | 12 | 12 000,00 | 0,918787537 | 11 025,45 | 10 058,80 | 1 941,20 | 263 993,44 |

15.07.2025 | 13 | 12 000,00 | 0,912325234 | 10 947,90 | 10 130,05 | 1 869,95 | 253 863,39 |

15.08.2025 | 14 | 12 000,00 | 0,905908382 | 10 870,90 | 10 201,80 | 1 798,20 | 243 661,59 |

15.09.2025 | 15 | 12 000,00 | 0,899536664 | 10 794,44 | 10 274,06 | 1 725,94 | 233 387,53 |

15.10.2025 | 16 | 12 000,00 | 0,893209762 | 10 718,52 | 10 346,84 | 1 653,16 | 223 040,69 |

15.11.2025 | 17 | 12 000,00 | 0,886927360 | 10 643,13 | 10 420,13 | 1 579,87 | 212 620,56 |

15.12.2025 | 18 | 12 000,00 | 0,880689145 | 10 568,27 | 10 493,94 | 1 506,06 | 202 126,62 |

15.01.2026 | 19 | 12 000,00 | 0,874494807 | 10 493,94 | 10 568,27 | 1 431,73 | 191 558,36 |

15.02.2026 | 20 | 12 000,00 | 0,868344037 | 10 420,13 | 10 643,13 | 1 356,87 | 180 915,23 |

15.03.2026 | 21 | 12 000,00 | 0,862236528 | 10 346,84 | 10 718,52 | 1 281,48 | 170 196,71 |

15.04.2026 | 22 | 12 000,00 | 0,856171976 | 10 274,06 | 10 794,44 | 1 205,56 | 159 402,27 |

15.05.2026 | 23 | 12 000,00 | 0,850150080 | 10 201,80 | 10 870,90 | 1 129,10 | 148 531,37 |

15.06.2026 | 24 | 12 000,00 | 0,844170539 | 10 130,05 | 10 947,90 | 1 052,10 | 137 583,47 |

15.07.2026 | 25 | 12 000,00 | 0,838233054 | 10 058,80 | 11 025,45 | 974,55 | 126 558,02 |

15.08.2026 | 26 | 12 000,00 | 0,832337332 | 9 988,05 | 11 103,55 | 896,45 | 115 454,47 |

15.09.2026 | 27 | 12 000,00 | 0,826483077 | 9 917,80 | 11 182,20 | 817,80 | 104 272,27 |

15.10.2026 | 28 | 12 000,00 | 0,820669997 | 9 848,04 | 11 261,40 | 738,60 | 93 010,87 |

15.11.2026 | 29 | 12 000,00 | 0,814897805 | 9 778,77 | 11 341,17 | 658,83 | 81 669,69 |

15.12.2026 | 30 | 12 000,00 | 0,809166211 | 9 709,99 | 11 421,51 | 578,49 | 70 248,19 |

15.01.2027 | 31 | 12 000,00 | 0,803474930 | 9 641,70 | 11 502,41 | 497,59 | 58 745,78 |

15.02.2027 | 32 | 12 000,00 | 0,797823679 | 9 573,88 | 11 583,88 | 416,12 | 47 161,89 |

15.03.2027 | 33 | 12 000,00 | 0,792212176 | 9 506,55 | 11 665,94 | 334,06 | 35 495,96 |

15.04.2027 | 34 | 12 000,00 | 0,786640142 | 9 439,68 | 11 748,57 | 251,43 | 23 747,39 |

15.05.2027 | 35 | 12 000,00 | 0,781107298 | 9 373,29 | 11 831,79 | 168,21 | 11 915,60 |

15.06.2027 | 36 | 12 000,00 | 0,775613370 | 9 307,36 | 11 915,60 | 84,40 | 0,00 |

| Současná hodnota budoucích leasingových plateb celkem | 380 137,35 | ||||||

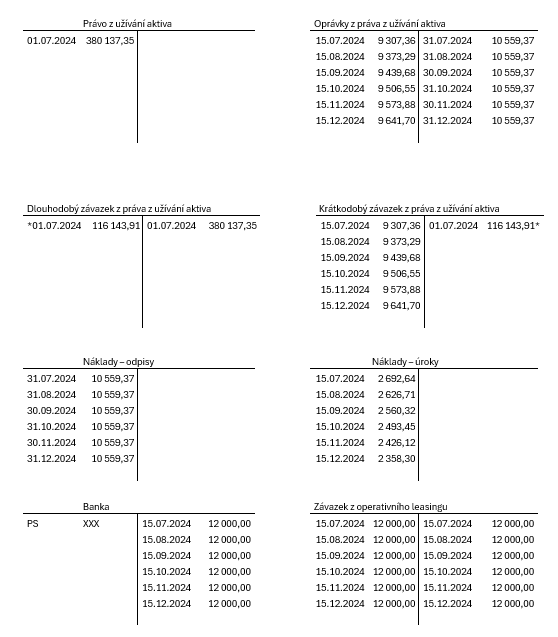

Účetní zachycení práva z užívání aktiva dle výše zmíněného modelového příkladu je poté vykázáno následovně:

Vysvětlivky:

* Jedná se o přeúčtování hodnoty následujících 12 splátek z dlouhodobého závazku z práva užívání aktiva na krátkodobý.

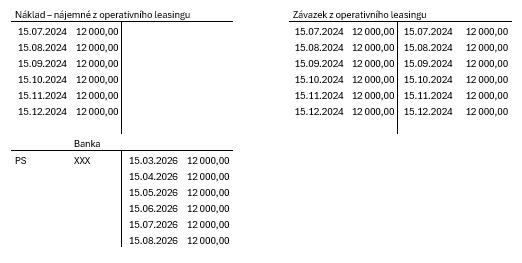

Účetní zachycení operativního leasingu je dle českých účetních standardů vykázáno následovně:

Z modelového příkladu, který jsme si v dnešním článku ukázali vyplývá, že účetní zachycení operativního leasingu neboli takzvaného práva z užívání aktiva dle mezinárodních účetních standardů, je pro účetní mnohem náročnější než zachycení v českých účetních standardech. Především pak samotná kalkulace hodnoty práva z užívání aktiva a z něho vzniklého závazku s sebou přináší potřebu individuálního vyhodnocení každého smluvního ujednání v podobě nájemného či leasingu.

Potřebujete pomoc s vykázáním nájemného či leasingu ve Vašem účetnictví? Nebojte se obrátit na naše odborníky, kteří Vám rádi pomohou a poradí.

Autor: Martin Košta - Accounting Team Leader