17. 4. 2025

Novinky ve spotřební dani od roku 2025

Daně

Aktuální rozsudek Nejvyššího správního soudu 8 Afs 246/2022-61 ze dne 25. 6. 2024 přináší pozitivní vítr do českých vod fúzí a akvizicí. Jádrem sporu byla otázka uznatelnosti úroku z bankovního úvěru, který byl použit k financování akvizice české provozní společnosti, kterou vlastnily zahraniční spřízněné osoby. Celá transakce byla provedena dle běžného akvizičního modelu, který funguje následovně:

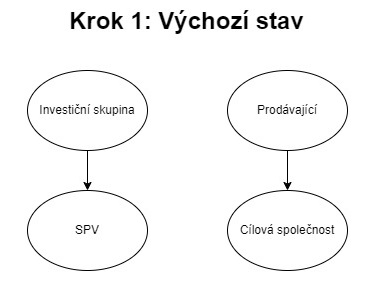

Krok 1: Investiční skupina si vybere Cílovou společnost k nákupu. Za tímto účelem založí novou společnost (SPV), která má Cílovou společnost koupit. Založení SPV je často podmínkou úvěrující banky, poněvadž nechce poskytovat akviziční úvěr do zaběhnuté společnosti, kde hrozí riziko, že by úvěrem nebyla plně financována zamýšlená akvizice, nýbrž jiné oblasti.

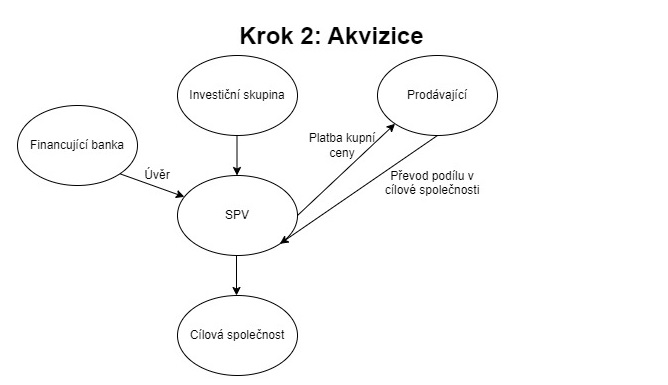

Krok 2: Banka a případně i investiční skupina poskytnou SPV finance k nákupu Cílové společnosti, který je následně realizován.

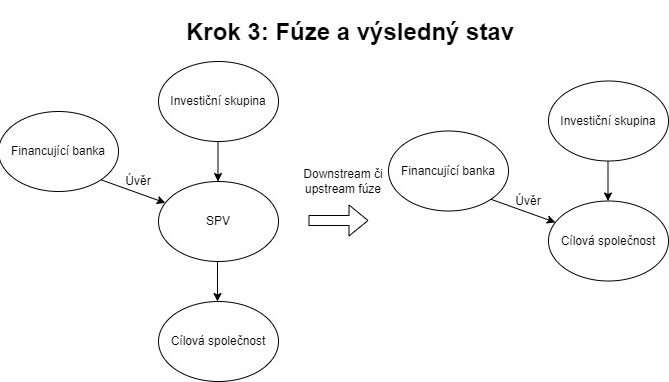

Krok 3: Následně dochází k upstream či downstream fúzi, čímž dojde ke sloučení aktiv Cílové společnosti s bankovním úvěrem. Opět se jedná velmi často o podmínku úvěrující banky, poněvadž tím získá silnější postavení. Její úvěr je kryt přímo aktivy společnosti. Pokud by k fúzi nedošlo, její úvěr může být splácen pouze prostřednictvím dividend vyplacených do SPV z Cílové společnosti.

Z pozice Cílové společnosti se změnily pouze dvě věci: má jiného vlastníka a je zatížena úroky z úvěru. A právě tuto skutečnost vnímá správce daně jako problematickou. Mnohdy totiž vysoce zisková společnost najednou vykazuje z důvodu úrokových nákladů výrazně nižší zisky či dokonce ztrátu. Správce daně proto při svých postupech tvrdí, že fúze v rámci kroku 3 představuje zneužití práva, poněvadž je účelově provedená pouze s cílem zajištění daňové uznatelnosti akvizičních úroků. Pokud by k fúzi nedošlo, budou akviziční úroky v SPV nedaňovým nákladem.

Zneužitím práva se rozumí situace, kdy i přes formální naplnění požadavků zákona nedošlo k naplnění jeho účelu a smyslu (objektivní podmínka) a zároveň kdy hlavním či převažujícím účelem jednání daňového subjektu bylo získání daňové výhody (subjektivní podmínka).

Dle NSS nebyla ve zkoumaném sporu naplněna subjektivní podmínka a institut zneužití práva tak nelze aplikovat. Hlavním účelem fúze bylo vyhovět podmínkách úvěrující banky. Ta by totiž, pokud by k fúzi nemělo dojít, financování vůbec neposkytla anebo poskytla za výrazně horších podmínek. Z tohoto důvodu NSS potvrdil předchozí rozsudek Krajského soudu v Praze a přiklonil se na stranu daňového subjektu.

V dané věci doporučujeme porovnání s rozsudkem Krajského soudu v Brně, 31 Af 29/2020-88 ze dne 25. 5. 2022, který je aktuálně přezkoumáván u NSS pod spisovou značkou 5 Afs 195/2022. Ten se zabývá obdobnou věcí, avšak s tím podstatným rozdílem, že v rámci transakcí nedošlo ke změně skutečného majitele (všechny transakce se děly v rámci jedné skupiny). Poněvadž nedošlo k akvizici nové společnosti do skupiny, nýbrž pouze k přeuspořádání vztahů v rámci skupiny, posoudil Krajský soud v Brně dané jednání jako účelové a potvrdil daňovou neuznatelnost akvizičních úrokových nákladů.

V případě pochybností či dotazů se neváhejte obrátit na daňový tým PKF APOGEO Tax.

Autor: Jakub Zakouřil - Senior Tax Consultant