17. 4. 2025

Novinky ve spotřební dani od roku 2025

Daně

Zatímco světem otřásá nejistota vyvolávaná kroky americké administrativy prezidenta Donalda Trumpa, začátek dubna přinesl řadu v principu optimistických informací o české ekonomice. Stále palčivější otázkou však je, jak dlouho tento trend v prostředí všeobecné nejistoty přetrvá.

Závěry našeho analytického týmu prezentuje Pavel Postl, Senior Partner PKF APOGEO.

Jednotlivé zprávy statistiků i další informace tentokrát budeme komentovat postupně tak, jak byly vydávány. Začneme nicméně krátkou poznámkou k celkovému vývoji ve světě: „Míra nejistoty, která nyní vládne globální ekonomice, je skutečně mimořádná. Lze ji přirovnat možná k období února a března roku 2020, kdy analytici zkoumali možnosti dopadů světové pandemie, nebo k týdnům po 8. září 2008 a pádu Lehman Brothers. Naprostou odlišností od těchto dějů však nyní je, že situace není výsledkem objektivních událostí, ale dopadem rozhodnutí konkrétní země a nejistoty o záměrech vedení Spojených států. Co považujeme za jisté je, že již nyní došlo k významnému poškození globální ekonomiky vlivem až skutečně extrémní nemožnosti predikovat příští vývoj. To se odrazilo v odložení řady investičních záměrů. Na druhou stranu stále věříme v to, že skutečná obchodní válka mezi klíčovými regiony nenastane a v oblasti cel se situace postupně, pravda s řadou peripetií, uklidní,“ uvedl Pavel Postl.

Jakkoliv tedy nepodceňujeme možnost vypuknutí globální recese, nedáváme ji zatím tak vysokou pravděpodobnost, jako některá domácí i světová pracoviště (která ji hodnotí až nad padesáti procenty). Za v podstatě jisté však považujeme to, že světová ekonomika zpomalí oproti předpokladům zpřed několika měsíců (leden 2025 MMF 3,3 procenta) na úroveň pod 2 procenty, tedy hluboko pod dlouhodobým průměrem (v období 2000 až 2019 to bylo 3,7 procenta ročně).

To bude mít negativní dopady i na Českou republiku a náš předpoklad růstu HDP z února ve výši 2,4 procenta pro rok 2025 revidujeme na úroveň maximálně dvou procent.

Český statistický úřad nicméně dále zpřesňuje data za poslední loňské čtvrtletí a za celý rok. Projevilo se to v posledních sektorových údajích (k dispozici ZDE). Ze zajímavých dat vybíráme fakt, že zisky zahraničních vlastníků korporací vloni dosáhly 6,9 % HDP a ve formě dividend si zahraniční vlastníci rozdělili přes 360 miliard korun. Reinvestice činily 192 miliard. Zde je třeba upozornit, že jde o údaje bez finančních institucí, tedy především bankovního sektoru.

„Trend vyvádění zisku z české ekonomiky tedy pokračuje, nicméně tempem, které lze označit jako obvyklé. Zahraniční vlastníci reinvestovali o něco více než třetinu celkového zisku připadajícího na jejich podíly, což je stav spíše o něco lepší než v poslední dekádě, kdy to bylo méně než 30 procent. Zároveň nemá smysl z této změny dělat dalekosáhlé závěry, je příliš nevýrazná, abychom mohli hovořit o národohospodářský podstatné změně. Jde, řekněme, o mírně optimistický náznak,“ poznamenal Pavel Postl.

V rámci první notifikace národní účtů za rok 2024 došlo po konzultacích ČSÚ a Eurostatu k přehodnocení některých údajů pozitivním směrem (k dispozici ZDE). Deficit hospodaření vládních institucí ve vztahu k HDP tak loni dosáhnul 2,2 procenta. Konsolidovaný hrubý dluh vládních institucí byl na konci roku 2024 na hodnotě 43,6 procenta HDP (3,492 bilionu korun). Meziroční růst (na konci roku 2024 to bylo 42,5 procenta HDP) byl ale částečně ovlivněn skutečností, že vláda si vypůjčila o zhruba 80 miliard korun více, než se ukázala opravdová potřeba. V dalších obdobích je tedy možné očekávat pokles tohoto ukazatele.

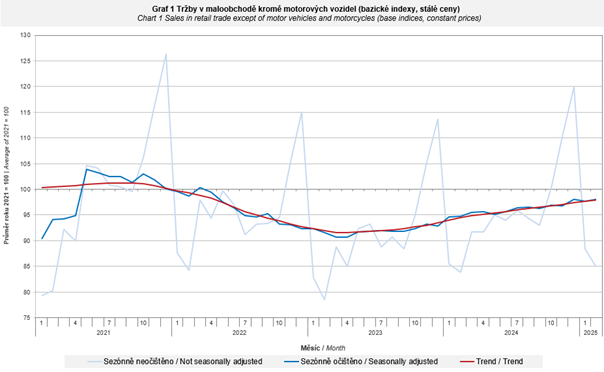

Z průběžných dat je potřebné zdůraznit pokračování pozitivního vývoje v oblasti maloobchodních tržeb (k dispozici ZDE), tedy klíčového ukazatele domácí spotřeby domácností.

Zdroj: Český statistický úřad, https://csu.gov.cz/rychle-informace/maloobchod-unor-2025

Celkově lze říct, že tržby v maloobchodě se v únoru reálně meziročně zvýšily o 3,8 procenta, což je velmi přijatelný údaj. Podobně podstatné je, že i meziměsíčně vidíme růst o 0,4 procenta. To dává velmi dobré vyhlídky pro první čtvrtletí roku. Předběžně lze říct, že domácí spotřeba zůstává i nadále hlavním hybatelem ekonomiky.

„Samozřejmě stále platí, že pohled na graf, který zachycuje vývoj oproti bázi průměru roku 2021, zřetelně ukazuje, že ani přes loňský a letošní trend jsme ještě nedosáhli stavu z té doby. Nicméně je zřejmé, že pokud vydrží spotřebitelská nálada, dostaneme se na onu úroveň zhruba v polovině tohoto roku, což odpovídá našim predikcím,“ uvedl Pavel Postl, Senior Partner PKF APOGEO.

Finální údaje o inflaci v březnu budou teprve vydány, ale předběžná čísla hovoří o meziměsíčním zvýšení cen o marginálních 0,1 procenta, což meziročně znamená 2,7 procenta. „I zde jde o pozitivní zprávu mírně pod očekáváním pro tuto část roku. Každopádně v případě, že další měsíce trend ochlazování inflace potvrdí, lze očekávat s jistou nadějí květnové měnově politické zasedání Bankovní rady ČNB. Dosud jsme předpokládali, že ke změně sazeb dojde až na zasedání v červnu, avšak nová čísla zvyšují šanci na dřívější snížení 2T repo sazby o 25 bazických bodů,“ zmínil Pavel Postl. Zdůraznil v této souvislosti postupné ochlazování růstu cen ve službách (+0,7 meziměsíčně) a vysloveně pozitivní trend u zboží (-0,2 meziměsíčně). Současně však dodal, že hodně bude záležet na dalším vývoji kurzu koruny. „Ještě před několika dny bylo možné říct, že koruna překvapuje a drží se na relatitivně silné pozici kolem 25 za euro. Oslabení v těchto dnech až na 25,20 koruny za euro však naznačuje potenciál vyššího importu inflačních trendů,“ dodal Postl.

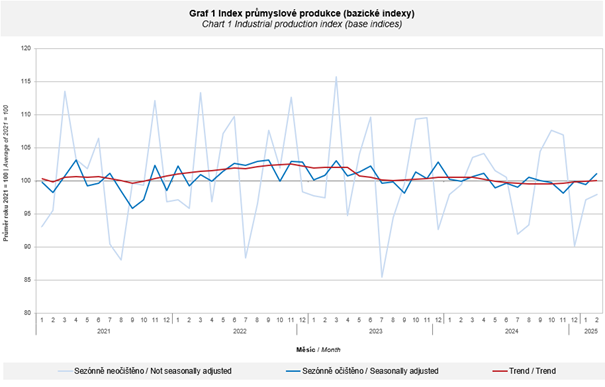

Po loňském skutečně mizerném roce a rozpačitém letošním lednu se v únoru alespoň mírně vzpamatovává průmyslová produkce (více ZDE) Meziročně reálně vzrostla o 1,5 procenta, meziměsíčně byla vyšší o 1,7 procenta. Nicméně hodnota nových zakázek meziročně klesla o 1,3 procenta, což pro další období neukazuje příliš dobrý výhled. Stavební produkce (více ZDE) v únoru meziročně vzrostla o 0,9 procenta, avšak meziměsíčně byla nižší o 0,6 procenta, což však mohlo být ovlivněno skutečně mimořádnými podmínkami začátku roku. Podstatnější však je, že orientační hodnota vydaných stavebních povolení vzrostla o 30,2 procenta, což potvrzuje velmi zajímavý trend z poslední doby.

„Český průmysl dále trpí a popravdě nevidíme úplně možnost, že by se v dohledné době vzpamatoval. Nynější hluboká nejistota na globálních trzích, problémy automotiv a řada dalších vlivů nás velmi znepokojují. Vlastně přestáváme cítit šanci, že by se i letos toto odvětví dostalo v reálných cenách na úroveň předpandemické produkce,“ prohlásil Pavel Postl s tím, že pro toto odvětví představuje problém udržet si alespoň výkonnost průměru roku 2021 (viz graf).

Problémy průmyslu jsou o to vážnější, že se zatím neukazuje nějak zásadní dopad nízkých růstů v ekonomikách hlavních obchodních partnerů. Podle předběžných údajů skončila v únoru bilance zahraničního obchodu se zbožím v běžných cenách přebytkem 35,5 miliardy korun, který byl sice meziročně o 0,5 miliardy nižší, to však není rozdíl, který by byl významný. Navíc změna nebyla zaviněna poklesem exportu, ten naopak o 1,4 procenta vzrostl.

Autor: Pavel Postl - Senior Partner, Strategie a M&A