23. 4. 2025

Výroční zpráva ÚOOÚ 2024: Digitální soukromí na rozcestí

ESG a compliance

Konec každého kalendářního roku přináší veřejnosti rozporné pocity u dat o vývoji inflace. Zatímco po většinu roku je nejvíce komentován údaj o indexu meziročním (stav daného měsíce proti stejnému měsíci o rok dříve), právě za prosinec bývá hlavní pozornost věnována průměrnému přírůstku za posledních 12 měsíců. Obě čísla však mají svoji relevanci. V prvním případě platí, že v prosinci 2024 dosáhnul meziroční růst 3 procenta. Ve druhém pak, že průměrný růst spotřebitelských cen v roce 2024 byl (oproti roku 2023) na úrovni 2,4 procenta.

Postřehy našeho analytického týmu o vývoji inflace prezentuje Pavel Postl, Senior Partner PKF APOGEO.

„V obou případech jde o vývoj očekávaný. Že se v samotném prosinci dostal index na tři procenta je dáno především nízkou základnou prosince 2023. Nicméně touto optikou sledujeme sice mírný, ale vlastně stálý tlak na vzlínání cenové hladiny. Připomeňme v této souvislosti, že Bankovní rada ČNB na svém prosincovém zasedání ponechala úrokové sazby na původní úrovni a také fakt, že jsme si mohli přečíst vyjádření některých členů BR ČNB o stálé cenové hrozbě. To znamená, že ani v dalším období není v klíčovém měnovém orgánu země příliš velká ochota experimentovat a urychlit pokles klíčových sazeb,“ uvedl k tomu Pavel Postl, Senior Partner PKF APOGEO.

Graf: ČSÚ, https://csu.gov.cz/inflace-spotrebitelske-ceny?pocet=10&start=0&podskupiny=012&razeni=-datumVydani

Nejbližší měnově politické zasedání Bankovní rady se odehraje 6. února. Analytický tým PKF APOGEO v této souvislosti krátce shrnuje situaci, se kterou se BR ČNB v nynějším období utkává: Na jedné straně i nadále existují tlaky na růst spotřebitelských cen, což (mimo jiné) úzce souvisí s poměrně zajímavým růstem domácí poptávky. Ta je přitom aktuálním motorem ekonomického růstu, protože zahraniční poptávka se vzpamatovává pouze pomalu, investice dokonce z hlediska tvorby HDP vykazují negativní vliv. Z tohoto úhlu je tedy konzervativní přístup k sazbám na místě. Nicméně na straně druhé dlouhodobě vykazuje euro nižší komerční sazby, protože nižší jsou i sazby ECB, které po prosincovém zasedání výboru ECB poklesly na rozpětí 3,00 - 3,40 procenta s klíčovou sazbou 3,15 procenta při inflaci na euru 2,4 procenta. Obdobný vztah v českém prostředí je 4,00 (2T repo sazba) a 3 procenta (meziroční údaj). To ovšem nahrává další euroizaci české ekonomiky, protože podniky s dostatečnými příjmy v eurech si mohou výhodněji půjčovat právě v evropské měně. Zde je nutné připomenout, že u korunových úvěrů je navíc oproti klíčové sazbě i celková vyšší cenová hladina na trhu, čímž je znevýhodnění koruny ještě posíleno. Poslední prognóza ČNB také nepředpokládá posílení koruny, ale naopak její dlouhodobý pohyb na úrovni 25,50 koruny za euro, a to až do roku 2026.

„Vyhodnocení situace tedy ukazuje nepříliš komfortní situaci Bankovní rady ČNB, která je postavena před těžko řešitelná dilemata. Guvernér ČNB Aleš Michl se ve svém posledním rozhovoru pro Prima CNN News zaručil, že inflace v roce 2025 dosáhne úrovně nejvýše 2,5 procenta, což je z našeho pohledu samozřejmě neuspokojivé, nicméně realistické. Naši pozornost však upoutal spíše důraz, se kterým hovořil o vlivu zadlužování vlády a o snížení odhadu růstu HDP až ke dvěma procentům pro rok 2025. To naznačuje rozpaky Bankovní rady nad tím, že svými měnově politickými nástroji ztrácí centrální banka schopnost ovlivňovat ceny a celkově zasahovat do měnového vývoje,“ dodal Pavel Postl s tím, že tento proces je ale třeba považovat za trend, nikoliv za „hotovou“ věc: „Euroizace české ekonomiky má a bude i v budoucnosti mít vlastní průběh a dynamiku a velmi snadno mohou nastat i reverzní pohyby. Dlouhodobě jde ale o zjevné směřování a bude velmi zajímavé sledovat, jakým způsobem, a zda vůbec, se mu ČNB rozhodne čelit.“

I tak ale platí, že jedním z mála pozitivních signálů, které nové informace o inflaci přinesly, je skutečnost, že v samotném prosinci meziměsíčně ceny poklesly ve srovnání s listopadem o 0,3 procenta.

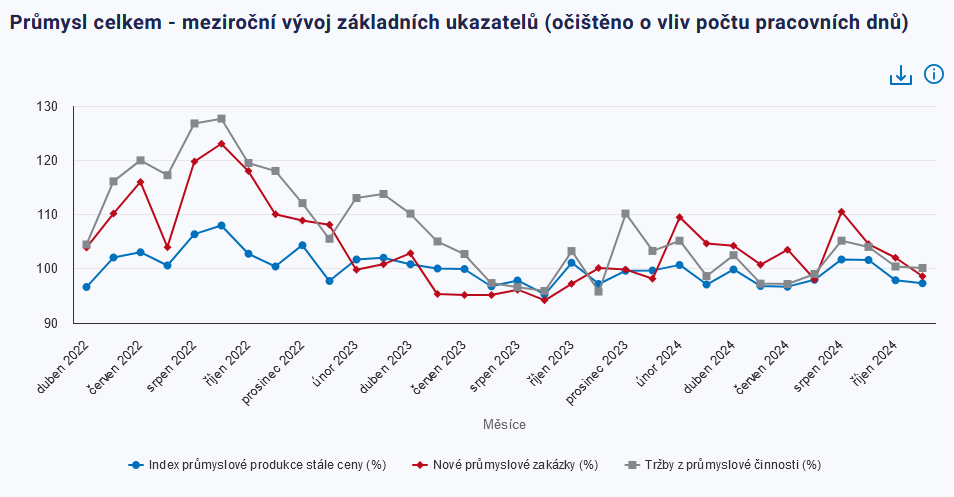

V předchozích dnech byly zveřejněny dvě jiné zprávy, které velmi přesně ilustrují rozpačitou situaci české ekonomiky jako celku. Nejprve to byla data o zahraničním obchodě za listopad, kdy celkový přebytek obchodní bilance (leden až listopad 2024) dosáhnul již 219,1 miliardy korun a v samotném listopadu se zvýšil o 23,6 miliardy. Vzápětí však přišla poměrně studená sprcha v podobě poklesu průmyslové produkce (znovu v listopadu) meziročně o 2,7 procenta a meziměsíčně o 1,5 procenta.

„Průmyslová mizérie pokračuje. Jestliže jsme v srpnu a v září měli krátce pocit, že by se trend mohl obrátit, nyní se zdá, že záblesk světla na konci tunelu byl pouhým klamem. Nejhorší zprávou je meziroční snížení objemu zaknihovaných zakázek o 1,4 procenta. Obáváme se, že na rok 2024 budeme vzpomínat jako na černý rok českého průmyslu,“ dodal Pavel Postl, Senior Partner PKF APOGEO.

Autor: Pavel Postl - Senior Partner, Strategie a M&A